収入の川をつくろう

収入と支出の関連について伊藤邦生さんという不動産投資コンサルタントが「収入の川」という概念を発表して有名になっています。ロバートキヨサキさんのキャッシュフローとともに、経済的自由の達成にとても重要なポイントを提示しています。ぼく自身の経験でもなっとく!なので、経験も踏まえて説明します。

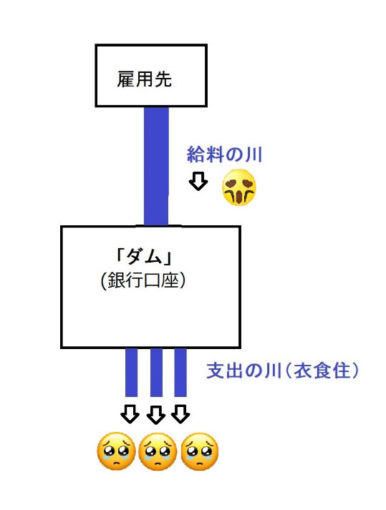

さて人は社会人スタートにより自分自身を養うため就職します。毎月の給料振り込みにより生活サイクルが回ってゆき、あれれ口座がカラだ!という寸前に次の給料が振り込まれます。給料として会社から振り込まれるお金の流れを「収入の川(給料の川)」といいます。そのあと衣食住でお金が出てゆき(支出の川)、全体の流れが完結します。

上の図が収入の川のスタート。終電までひいひいとがんばった結果、銀行口座に給料が振り込まれるのですが、競馬だはしご酒だ、と使ってしまい、衣食住の支出さえままならない状態。悲惨なのは多数の人々が定年までこのステップに踏みとどまってしまい、ワーキングプアや貧困老人になってしまいます。このステップの特徴は「入る金額が少なく、入っただけすべて出てしまう。銀行口座はいつもすっからかん」です。

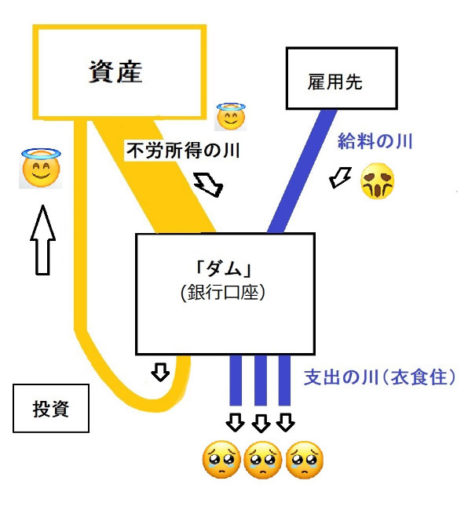

しかし、このブログを読んだりして不労所得に気づいた人は、次のステップに進むことができます。

給料の川では大した増額も見込めず、増えれば増えただけ社内のおつきあいなどで出て行ってしまいます。しかし、このままでは「鍋の中のカエル(3.4)」だということに気づき、鍋(会社)で煮殺されないよう、別の水たまり(資産)を作りはじめます。つまり競馬や飲み会からは逃げて、雀の涙ながらなんとか貯蓄し資産を形成し始めます。このステップの特徴は「ダム(銀行口座)にすこしづつ水(お金)がのこりはじめ、資産の形成が始まります(債券でもソーシャルトレンディングでもなんでもよい)。そして、資産から糸のように細い不労所得がダムに還元され始めます」。この糸がまさに「金の糸」で、これからの経済的自由の決定的な切り札となってゆきます。

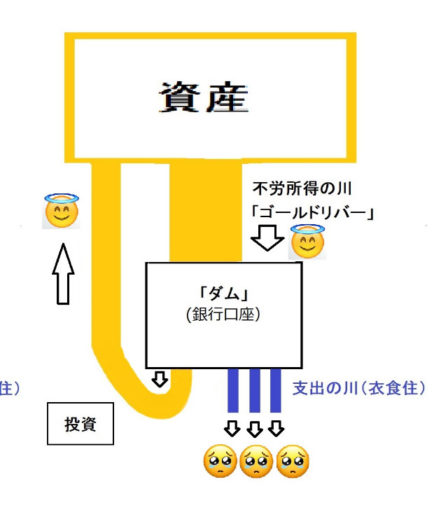

続いて3番目のステップ、不労所得が労働所得を超える時がやってきます。

いまだ給料の金額は生活で必要な金額を賄っている(つまり給料の川の金額=衣食住の支出の川の金額)。

しかし、同額以上のお金が資産からの配当などでダム「銀行口座」に入ってくる。つまり、ここで「鍋のカエル」から資金的には解放され(物理的には会社という鍋にまだいる。がんばりましょう)、鍋と同じ量の水を口座に蓄えることができるようになり、体調を崩したなどで会社を辞めても生きていけるようになった。

しかし、経済的自由にはまだまだ!給料は生活費に充てて、不労所得はまるまる資産にぶちこみましょう。複利のパワーが効いてくるのもこのころからでしょうか。ぐんぐん資産を拡大しましょう。十分な資産があれば、ハイリスクな投資も必要なくなります(大金に兵法なし(1.9))。

このステップの特徴「銀行口座に大きな金額がプールされる日が多くなり、銀行や金融機関から投資の連絡やブラックカードの作成についての勧誘が来る。これまでに仕組んだ不労所得の流れを強化するため、プ-ルされたお金をどんどん資産にぶち込み、少しづつではあるが「資産百万ドル」に近づいてゆく」

そして最後のステップ。

質素とは言いながらも十分必要な金額を支出してもなお来月の不労所得金額を拡大させるに足る「不労所得の川(ゴールドリバー)」が存在する。

支出の川を超える金額がダムに蓄えられ、この金額は定期的に資産に投入され資産はますます拡大してゆく

そして拡大された資産はますます不労所得を拡大させる。

このステップの特徴は「お金がお金を生み、支出のコントロールさえしっかりすれば労働しなくても財産は増えるばかりとなる。労働はオプションとなり、ハッピーリタイアを達成」ですね。つまり「大きな資産、大金は兵法なし(1.9)でさらに増えていく」となります。

ここでいう大きな資産のひとつのめやすとして、資産の4%相当の金額で年間支出を賄うことができるか、というのがありますが、それは次の記事で説明します。

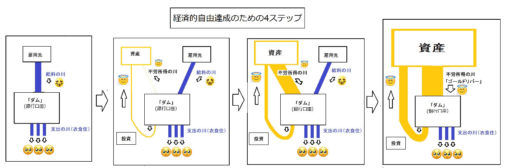

最後にこの4ステップの図解を通しで掲載。

ではでは。。。。。