家賃収入は有望か

不動産。白亜の豪邸かおんぼろの長屋かはとわず、人はだれしも住まいが必要です。

社会人になれば、多くの人が、不動産は「家賃というお金を奪い去っていく恐るべき金食い虫」というところからスタートします。

大家さんから「もう貸さないから出てね」と言われれば大急ぎで新しい借家をさがさなければならないし、家賃交渉に戦々恐々としながら過ごす毎日。これが逆で、ぽけっとしていても毎月家賃が入ってくる大家さんになれたなあ。。。。

こういう夢をかなえて、ワンルームマンションを購入して賃貸に出し、大家さんに早変わりする人もいます。

そして、人に貸す前に、まずは自分の持ち家を。。。。と考える人が多いのもとても自然なことだと思います。

ぼくも幼少のころからいろいろな貸家を渡り歩き、大人になったらずっと住み続けられる自分の家を買うぞー!と社会人になって退職金の前借をし、おんぼろ分譲アパートの一戸を無理して買いました。大半は現金で、のこりは月賦で、としていたのですが、インフレで月賦がみるみる増大(3.3)してゆき、やばいぞ!と繰り上げ返済しました。しかし、返済完了した月は本当に蓄えゼロ、口座残金0になってしまい、給料日まで5日間、一日一食、パンをサラダ油に浸すだけの生活になってしまいました。

そのかわり、そこから先は家賃は0になり、生じた余剰で新たなアパートを買って賃貸用に活用したり、高金利政策に乗っかった投資で1億円達成への原動力になりました。

食うや食わずで買った安アパート(分譲個室、500万円くらい)。

これでも後には家賃2万円の手取り収入になった

とここまでお読みいただいてお分かりと思いますが、「貸家か持ち家か」「不動産は損か得か」を決定するのは買おう、売ろうとする個人個人ではなく、個人が否応なく置かれた経済状況によるところが大きいのです。

インフレ経済、つまりお金の価値が少なくなっていく経済では、基本は家は買うべし。余裕があれば賃貸用の不動産も買いましょう。お金で持っていても相対的に目減りするだけです。上記の例がインフレ経済下における不動産の価値上昇の典型的な例です。

上記の例では、金利(1.9)が債務を爆発的に膨らませたので、現金で繰り上げ返済しました。実際、当時ローンで購入契約を結んだが途中で不払いになり、契約不履行のかどで退去、それまで支払ってきたお金もろともすべて失ってしまった、という人が後を絶ちませんでした。

ここまで読んで、あれ、インフレなのに借金した方が損をしたの(・・?という疑問を持つ人がいると思います。そちらの議論は「インフレで借金は減るのか(3.3)」に書きましたので、必読です。ぼくのブラジルでの経験では「インフレ時代に絶対借金をするな!」ですが、皆さんは「ぼくが言ったから」というのではなく「自分の自由意思で」ご決断をおねがいします。

しかし、いったん不動産を確保し、それを貸す方になれば、今度は暴利をむさぼり大喜びする勝ち組に回る(1.9)ことができます。

土地ころがしとかでお金持ちになった人は、こうした現金に対して不動産が著しく有利だった時代にすかさず安く買い、インフレを利用して高く売り抜けたうえで、デフレに入るころには実物資産から手を引き金融資産投資に移動しているのです。

しかし、2020年代の日本では、情勢は一転します。

シャッター通り、生涯現役、という言葉がはやる社会。経済が冷却し、お金を持った若者がどんどん少なくなり。人口が減少し、空き家ばかり。さらに新築なんて果たして借りる人がいるのか?ベビーブーム時代にどんどん建設された団地などは、ガラガラで維持のための共益費さえ払えない状況です。

つまり、こちらは現金のほうが不動産に対して著しく有利なシナリオなのである。

大家さんからみれば、つい先月まできっちり家賃を払ってくれたおじいさんが、今月入金がないな、とおもったら部屋で亡くなっていた。稼ぎが心もとないけれど、何とか延滞はしていなかった若者は、なんともっと職場の近くで、家賃も半分の新築マンションに引っ越す、と大喜びで契約破棄の違約金を払っていなくなっちゃった。。。ということが頻繁に発生しだします。

その時点で不動産は家賃という利益を発生させる資産から、共益費、税金、諸料金を奪っていく負債に転落してしまいます。回復の見込みはないため売ろうとしても、同じような状況の大家さんが争って売り逃げようとするので、価格は資産価値の何分の一かに落ちてしまいます。

こうした状況での不動産購入は十分慎重になるべきである。

でも買うべきという場合もあるのです。

たとえば、とある田んぼをものすごく安く買ったら、高速道路が通ることになり、行政が高く買ってくれた、というような場合(キャピタルゲイン(1.6)が確実に見込める物件。もっとも地上げ屋でもない限りそんなステキな物件は発見できないでしょうが)。

また、慎重に検討すれば、居住用不動産は吉。安く買いたたいて質素に住むなら良い投資になると思います。キーポイントは、家賃を払うより維持費が安く、将来的にリフォームが少なくて済む物件であること。つまり、追い出されない自分のお家という安心と、出費節約が達成できるかです。

要約と結論です。

ずばり!あなたの住んでいる地域(投資しようとしている地域)が、どんな経済サイクルにあるのかということを把握しましょう。

不動産で最も注意すべきは「人口ボーナス期」か「人口オーナス期」かです。

人口ボーナス(新興国に多い)では:

労働人口増大に比べ老人と子供が少ない→十分若者が稼いだお金が投資に回せる→経済が活性化しインフレになる→どんどん家を買い、あるいは借りるお金を持った人たちが増え、建設ラッシュでも需要に追い付けない→インフレでお金に比べ実物資産の価値がますます上がる→いち早く不動産をゲットし、賃貸などに回した人が勝ち組に

人口オーナス(日本が典型的な例)では:

労働人口が減少、老人と子供ばかりになり、生涯現役で老人が働いても、福祉・年金(税金)を賄えるのかさえも怪しい→経済が冷却し、新しい事業が育たない。いまある不動産も借り手は減る一方で、維持費は変わらないのに、家賃とかは低くせざるを得ないか、あるいは借り手そのものがいなくなってしまう。→デフレになり、実物資産の価値はいよいよ減少→よほどニッチな戦略を立てないと、不動産投資は負け組を逃れられない。

ボーナスとオーナス。一字違いで180度の恐ろしい差ですね。

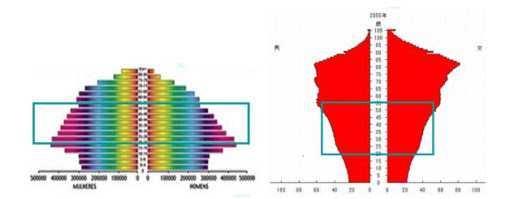

人口ボーナス(左、ブラジル)と人口オーナス(右、日本)。青緑の枠内が

労働人口の若壮年人口。その他が若壮年人口に養われる人の数。

オーナスでは非生産人口が多すぎ、経済活性化ができない。

いかがでしょうか。ただ東京23区内はまだ不動産投資もいけるとかいろいろ意見もありますし、リーマンショックのような大雪崩が起きても不動産の元来の価値はなくならない(不良債権的な投資用不動産はだめ)というメリットもあります。

そして、不動産が持つ「不動(流動が難しい)の安全性」を生かしたリート(1.5)という金融投資も存在するので、上記の不動産の特性を顧慮してトライすれば有力な資産構築のツールになると信じます。ではでは。。。