年金制度の破綻で、老後の生活はどうなる?事態はコロナ禍にウクライナと、いよいよ悪化し、生涯現役で働いても、はたして生活費がまかなえるのか?という懸念はますます増大しています。

そんななか、投資による「自分年金」を作って、政府からお金が出なくなってもなんとか生き延びるという備えが、ますます切迫したニーズとなっています。

といって、生涯を会社で過ごしてきた人たちにとって、投資っていったいなに?どうやってやるの?と、まじめに会社や仕事に打ち込んできた人であればあるほどちんぷんかんぷんで、悪徳金融機関に騙されて、なけなしの貯金や退職金を奪われてしまうという悲劇が多発。

そろそろ定年も近づいてきたけれど、どうしよう。。。。という人たちに、この記事をお送りします。

そこで、この記事は①安心の老後を過ごすための投資ってなに? ➁具体的にどうやって始めればいいのか ③どんな投資対象ジャンルなどがあるか、に分けて書いてみます。

また、本稿は、僕の経験と、「かぶまるのゆっくりチャンネル」からの情報をもとに書いています。

ぼく自身はずっとブラジルで投資していたので、世界でユニバーサルな部分は書けますが、日本独自の状況、については、かぶまるさんからの情報を参考にさせていただいています。この記事の最後に、かぶまるさんの「神回」の動画を掲載しますので、ぜひご覧ください。

①安心の老後を過ごすための投資ってなに?

あまり複雑に考えないほうがよい。要するに、退職後、アルバイトだのなんだのしなくても生きていける毎月の生活費を、給料ではなく投資の利益によって得ること。それだけの利益が得られる投資元本を築き上げること、です。

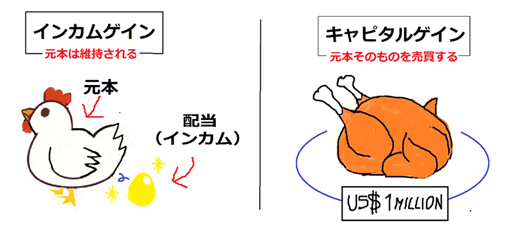

投資の利益には、次の種類がある。

(1)キャピタルゲイン:1000円の株を買って、2週間たったら1002円になっていた。つまり株の元本そのもの変化です。

(2)インカムゲイン:1000円の株を買って、3か月後に6円の配当がもらえた。

キャピタルゲインは、上がるときは上がるが、下がるときも底知らずです。若い時に資産倍増のためにチャレンジというのはよいが、定年近くの人はブルーチップ(優良企業で、値動きが少ないが、利益も少ない株のことです)を慎重に、とするべき。

インカムゲインは、元本が102になろうと98になろうと配当は2円もらえるので、老後資金としてはこのほうが安全であるが、業績悪化や留保などで配当が出ない時もあるので、多数の高配当株・優良企業の株を持っている必要があるとともに、はっきりいって配当は投資額に比べて雀の涙なので、生活費が賄える配当を得るためには、それなりの元本が必要。

例えば、年間で200万円あればなんとか生きていけるぞ!という場合、日本だと1億円必要か?要するに、投資額の2%から4%なんて、そんな世界です。

でも、ここであきらめないで下さい。

配当で生活している人はいくらでもいるのです。

ぼく自身のケースでは、生活費を差し引いて40万円毎月配当を得ています。純金融資産総額は8月15日時点で103,060,825円でした。

(ブラジルの不動産信託つまりリート投資では、年率10%を超える年もあるが、ブラジルの不動産や経済事情に親しんでいないとやばいのでここではおすすめせず、後でかぶまるさん情報による日本の投資について記載します)。

どうやったら配当生活ができるか?

頭を空っぽにして、いったんインカムもキャピタルも忘れてください。とにかくなすべきことがあるのです。

それは「まず100万円を貯金すること」

かならずだれにでもできます。

➁具体的にどうやって始めたらいいのか。

皆さんは銀行に口座を持っていますよね。銀行で買える低リスクの債券投資で十分です。100万円も、皆さんの銀行のふつーの債権にふつーに投資していれば達成できます。

投資というより、貯金の感覚でいいのです。

でも、思いついたように、今月は3万円債権に投資したけれど、それから3か月はぜんぜん。。。というのではだめです。最終目標は1億円です。あなたが毎月投資できる金額を、毎月の給料が出たその時、なによりもまず債権に投資するのです。反射的にそうなるよう、ふつーの生活習慣になったときに、100万円たまっていることでしょう。

100万円たまったら、次は500万円をめざします。

このレベルになると、どうしても投資市場に参入せざるを得ない。銀行によく似てはいるが別のものに証券会社というのがあり、そこに口座を開けることになります。

ここで多数の人が海千山千の業者に騙されてしまいます。

マンガでは、正直な業者もいますが、漫画の世界です。下のは不動産業者ですが。証券会社も似たようなものですねえ。。。

証券会社のほうではとにかくマージンを稼がないと生きていけない。そのマージンは、お客に次々と個別株を買売させ、回転させて手数料を稼ぐ、という操作で生まれます。その結果、多数の人々がロクでもない商品を買い、売らざるを得なくなり、また別のガラクタを買い、と誘導され、証券会社向けの手数料製造機になってしまっています。

これを逆手に取って、販売員の人に聞いてみてください。「米国市場インデックスファンドを20年間保有したいので、教えてください」

露骨に嫌な顔をする人は、組みやすしです。この人が嫌な顔をするインデックスファンドを買えばよいのです。

「それは賢明ですね、関連商品をお見せします」なんて顔色を変えずに「インデックス」と名前の付いた無数の商品を展開する人からは、逃げましょう。ロクな商品はありません。

この段階で、市場での勝ち負けを学びましょう。

毎月3万円を債権に投資してきた人は、それをつづけたまま、さらに1万円でも5000円でもいいので、市場に何らか投資してみましょう。

暴落に次ぐ暴落で、最初の1年で半分にへっちゃったけど、毎月粘って投資して、あれ、負けたと思った時こそ大安売りの買い場だったね、と気づくころには、500万円になっているでしょう。

500万円のつぎは1000万円をめざします。

ここまでくれば、市場におけるあなたの得意技(株、ファンド、リート)が確立しているほか、ビットコインなどのガチャをうまく余剰金で買い増していくなどの手練手管が身についているでしょう。1000万円貯まれば人生が変わります。

どう変わるのかというと、今日あすの出費は全然余裕だぜ、という実感です。これは、会社からの給料やお客さんからの料金など、他の人に依存したお金ではなく、自分自身のお金が、自動的に生活費を生んでくれるという事を知った時に、初めて理解されると思います。

そして最後の関門、5000万円

1000万円の段階で、年利4%あれば年間40万円が何もしなくても自動的に入ってくることになりました。毎月3万3千円。5000万円になると、これが毎月16万6千円になります。

ここまでくればお金がお金を呼ぶようになります。女やギャンブルで身を崩さず、100万円時代の志を忘れず、不労所得の恩恵を楽しみましょう。

かぶまるさんによれば、日本ではこれで十分ゴールだぞ!ぼくとしては、1億円をめざせ!と言いたいですが、さいわい、準富裕層すなわち5000万で十分そうなので、経済的自由を達成した生活でのんびりがよいとおもいます。

③ここまでに書いた債権とインデックスの積み立てが鉄板で、20代の人だったらこれだけでも30年かければ1億いくかな?5000万はいくぜーと思いますが、定年まじかとなると時間的な制約が厳しい。でも目指せ人生100年だ!というわけで、死ぬまで働かなくても、何とか1000万までなら。。。。ということなら希望は持てるのではないでしょうか。

ぼくも1億達成はしましたが、飛行機に手を出したりして散在してしまい。でも、現地通貨暴落などあってもなんとか1億円を維持しています(実は円安で助かった)。ひやひや1億ではなく、1億5千万は目指したいなーなんて考えています。みんな一緒にがんばりましょう。

最後に、100万円から5000万円への道について、大迫力で説明した、かぶまるさんの動画リンクを掲載しますので、ぜひ見てね!お気にいられたら、動画のコメント欄に、猫機長からのレコメンドがあってきました、とか書いていただければ、かぶまるさんも喜ぶかもしれん。

https://www.youtube.com/watch?v=n4jkmzgFRLo

ではでは。。。。